Seiteninhalt

Bausparvertrag

Der klassische Weg ins Eigenheim

- Verschiedene Fördermöglichkeiten

- Bausparvertrag für Hausbau, -kauf, -umbau nutzen

- Auch zur Finanzierung von Modernisierungsmaßnahmen sinnvoll

- Verschiedene Angebote jetzt vergleichen

Es gibt verschiedene Möglichkeiten sich sein Eigenheim zu finanzieren. Der klassische Bausparvertrag ist einer davon. Interessant ist dieser vor allem für Personen, die in nächster Zeit steigende Kreditzinsen erwarten. Denn davor schützt der Bausparvertrag. Zusätzlich können Bausparer noch Förderungen erhalten. Dies wollen wir mal näher unter die Lupe nehmen.

Wie funktioniert ein Bausparvertrag?

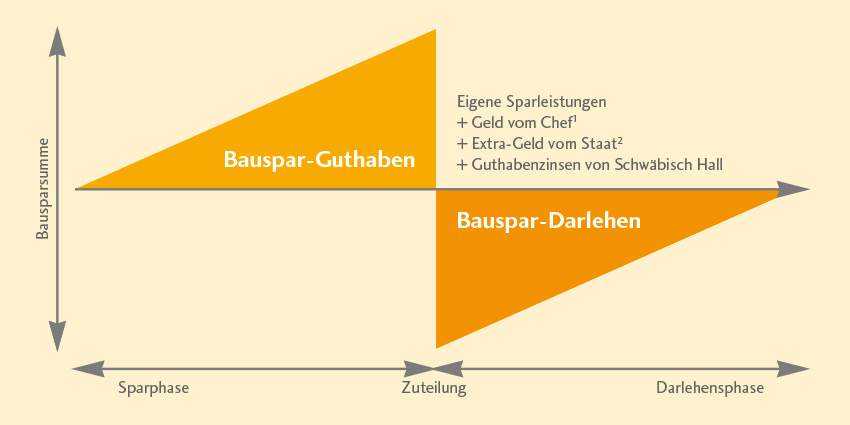

Ein Bausparer ist eigentlich nichts anderes als ein Sparplan kombiniert mit einer Immobilienfinanzierung. Darum unterteilt sich das ganze in 2 Phasen.

- die Ansparphase und die

- Darlehens- oder Tilgungsphase

Eventuell gibt es noch eine 3. Phase, dies wäre dann die Zuteilungsphase. Wann die Etappen dann abgeschlossen sind hängt vom Sparer ab, wie viel Geld man monatlich zur Seite legen kann, und von der Höhe der Bausparsumme.

Unser Tipp zum Bausparvertrag

Ein Bausparvertrag wird meistens unterstützend zur Hausfinanzierung abgeschlossen. Er sollte zeitlich so abgestimmt sein, dass das Bauspardarlehen zum Zeitpunkt des Hauskaufs oder -baus abgerufen werden kann. Darüber hinaus kann ein Bausparvertrag vereinbart werden, um spätere Modernisierungsmaßnahmen oder einen Umbau zu finanzieren.

Zunächst legen Verbraucher eine Bausparsumme fest, mit der sie ihre Immobilienfinanzierung ergänzen wollen. Dieses Geld kann aber auch anderweitig verwendet werden. Das spätere Darlehen darf allerdings nur für wohnspezifische Zwecke genutzt werden. Ein Auto z.B. darf damit nicht finanziert werden.

In der 1. Phase, der Ansparphase, sparen die Verbraucher meistens eine Summe zwischen 30 und 50% des Volumens des Bausparers betrifft. Wurde dieser Betrag erreicht ist der Bausparvertrag nun Zuteilungsreif und das Darlehen kann abgerufen werden. Dieses Darlehen und ihr angespartes wird Ihnen komplett ausgezahlt. Damit beginnt die Darlehens- oder Tilgungsphase, bei der Sie in monatlichen Raten ihr Darlehen an die Bausparkasse zurückzahlen.

Ein kleines Beispiel dazu:

Haben Sie eine Bausparsumme von 50000 € abgeschlossen und das Mindestsparziel liegt bei 40% dann können Sie ihr Darlehen in Höhe von 30000€ abrufen, wenn Sie mindestens 20000€ angespart haben. Dies können Sie mit 250€ monatlicher Ansparsumme in weniger als 7 Jahren erreichen.

{kind=link}

In der Ansparphase werden auf den Vertrag Zinsen bezahlt. Da doch ja leider aktuell der Zins sehr niedrig ist, lohnt sich ein Bausparer leider als Sparvertrag aktuell nicht. Vergleicht man die Märkte ist der Zins sogar noch etwas niedriger als bei anderen Sparmöglichkeiten. Doch im Gegenzug fallen natürlich auch aktuell sehr geringe Darlehenszinsen an, so dass man dies zu günstigen Konditionen haben kann.

Das Darlehen muss natürlich bei Zuteilungsreife nicht sofort in Anspruch genommen werden. Dies kann man auch zu einem späteren Zeitpunkt, bis dahin wird weiter angespart.

Ist der Vertrag allerdings schon mindestens 10 Jahre zuteilungsreif, dürfen Bausparkassen den Bausparvertrag kündigen. Es besteht auch je nach Anbieter die Möglichkeit auf die Auszahlung des Kredits zu verzichten. Natürlich erhalten sie bis dahin auch nur ihr angespartes Guthaben.

Was kostet das?

Neben den Darlehenszinsen fallen für einen Bausparvertrag weitere Kosten an. Meistens beschränken sich diese auf eine Abschluss- und Kontoführungsgebühr. Die Abschlussgebühren sind prozentual von der Höhe der Bausparsumme abhängig. Da sich die verschiedenen Bausparkassen mit diesen Abschlussgebühren nicht einig sind, ist es empfehlenswert diese Kosten gegeneinander zu vergleichen.

Achtung: Kontoführungsgebühren sind laut Ansicht des Bundesgerichtshofes nur in der Sparphase zulässig. Die zusätzlichen Kosten für Verbraucher in der Darlehensphase erklärten die Richter im Jahr 2017 dagegen für unzulässig.

Fördermöglichkeiten beim Bausparen

Hier gibt es unterschiedliche Möglichkeiten wie Verbraucher hier profitieren können. Diese sind abhängig ob sich der Arbeitgeber am Bausparvertrag beteiligt. Dies sind dann die vermögenswirksamen Leistungen. Natürlich ist es aber auch von der Höhe des Einkommens des Verbrauchers abhängig.

- Vermögenswirksame Leistungen (VL): Diese Leistung können Arbeitnehmer, Beamte, Soldaten, Richter und Auszubildende vom Chef erhalten. Sie beläuft sich auf maximal 40 Euro pro Monat. Für den Arbeitgeber ist die Zahlung jedoch eine freiwillige Entscheidung. Werden VL angeboten, landen diese direkt im Vertrag.

- Arbeitnehmersparzulage: Fließen vermögenswirksame Leistungen in einen Bausparvertrag und liegt das zu versteuernde Einkommen des Arbeitnehmers bei maximal 17.900 Euro (Verheiratete; 35.800 Euro), zahlt der Staat bis zu 43 Euro pro Jahr (beziehungsweise 86 Euro) als Zulage aus. Bausparer beantragen die Sparzulage jährlich über die Einkommenssteuererklärung. Sie kommt ihnen nur zugute, wenn das Bauspardarlehen für wohnwirtschaftliche Zwecke genutzt wird.

- Wohnungsbauprämie: Wird der Bausparvertrag wohnwirtschaftlich verwendet, haben Verbraucher Anspruch auf die Prämie. Das zu versteuernde Einkommen darf dabei nicht höher als 25.600 Euro (Verheiratete: 51.200 Euro) sein. Zudem müssen mindestens 50 Euro pro Jahr in den Vertrag fließen. Die Höhe der Prämie liegt bei 8,8 Prozent der jährlichen Einzahlungen, maximal werden dem Vertrag jedoch nur rund 45 Euro (90 Euro) gutgeschrieben.

- Wohn-Riester: Beim Riester-Bausparen darf die Bausparsumme lediglich für den Bau oder Kauf von selbst genutztem Eigentum sowie für den altersgerechten Umbau verwendet werden. Sparer müssen zudem gesetzlich rentenversichert sein. Werden mindestens vier Prozente des Vorjahresbruttoeinkommens (abzüglich der zu erwartenden Zulagen) in den Bausparvertrag einzahlt, erhält der Bausparer pro Jahr 154 Euro Grundzulage vom Staat. Ab 2018 sind es sogar 175 Euro. Für jedes kindergeldberechtigte Kind fließen nochmals bis zu 300 Euro in den Vertrag. Zusätzlich lassen sich die Beiträge steuerlich absetzen, wodurch Steuervorteile möglich sind.

Die Zulagen fließen sowohl in der Anspar- als auch in der Darlehensphase. Dadurch ist der Bausparvertrag früher zuteilungsreif und das Bauspardarlehen kann schneller abgezahlt werden. Zu beachten sind allerdings steuerliche Aspekte, über die sich Interessierte am besten mithilfe eines Experten informieren sollten.

{kind=link}

Da das Bauspardarlehen in der Regel erst nach Ende der Ansparphase zu Stande kommt ist leider ein Bausparvertrag keine Option für kurzfristige Immobilienfinanzierungen. Die Stärke ist die feste Planbarkeit, wann das Geld benötigt werden sollte. Zudem richtet sich der Bausparvertrag an Personen die auf Sicherheit setzen. Mit Ihm lassen sich die heute niedrigen Darlehenszinsen für lange Zeit mit einplanen. Natürlich ist es auch möglich erst in 10 Jahre eine Baufinanzierung zu verwirklichen, aber ob hier die Darlehenszinsen noch so niedrig sein werden, kann Ihnen keiner beantworten.

Ein Bausparvertrag lohnt sich außerdem für diejenigen Personen, die mit staatlicher Förderung ein Wohneigentum bauen oder kaufen wollen.Darüber hinaus ist das Bausparen trotz seiner Planbarkeit doch noch flexibel. Häufig bieten die Bausparkassen Sonderzahlungen an, und die Entscheidung wann die gesamte Bausumme benötigt wird liegt doch noch weitgehendst beim Kunden. Auf diese Weise stehen dem Kunden die finanziellen Mittel genau dann zu wenn er sie braucht.

Passenden Anbieter zum Bausparen finden

Da ein Bausparvertrag relativ komplex aufgebaut ist und sich die verschiedenen Anbieter in ihren Konditionen sowie genauen Vertragsbedingungen unterscheiden, sollten sich Kunden nicht mit dem erstbesten Angebot zufriedengeben. Sie sollten bei mehreren Bausparkassen anfragen und so das beste Angebot für Ihren Bausparvertrag zu erhalten.

Auf der nächsten Seite haben wir die aktuellsten Testsieger zum Bausparvertrag aufgeschlüsselt.

Ähnliche Artikel

Dieser Post wurde zuletzt modifiziert am 22/04/2019 11:33